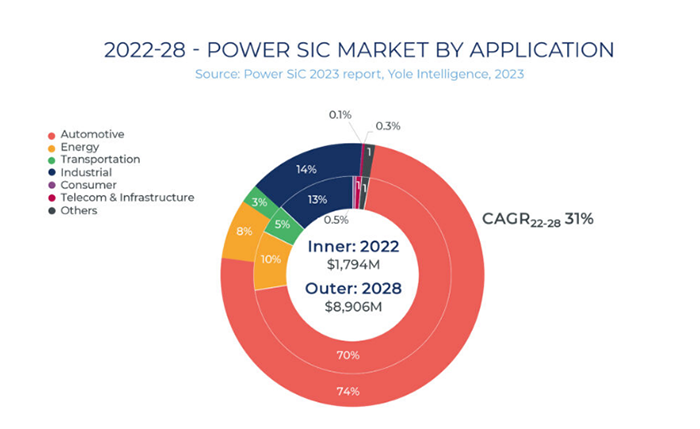

Az elmúlt években az olyan downstream alkalmazások folyamatos térnyerésével, mint az új energiahordozók, a fotovoltaikus energiatermelés és az energiatárolás, a SiC, mint új félvezető anyag, fontos szerepet játszik ezeken a területeken. A Yole Intelligence 2023-ban kiadott Power SiC piaci jelentése szerint 2028-ra a teljesítményalapú SiC eszközök globális piacmérete eléri a közel 9 milliárd dollárt, ami körülbelül 31%-os növekedést jelent 2022-höz képest. A SiC félvezetők teljes piacmérete folyamatos bővülési tendenciát mutat.

Számos piaci alkalmazás közül az új energiahordozókkal működő járművek dominálnak 70%-os piaci részesedéssel. Jelenleg Kína a világ legnagyobb új energiahordozókkal működő járművek gyártója, fogyasztója és exportőre. A „Nikkei Asian Review” szerint 2023-ban az új energiahordozókkal működő járműveknek köszönhetően Kína autóexportja először haladta meg Japánét, így Kína a világ legnagyobb autóexportőrévé vált.

A fellendülő piaci kereslettel szembesülve Kína SiC-ipara kritikus fejlődési lehetőséget kínál.

Amióta az Államtanács 2016 júliusában közzétette a „Tizenharmadik ötéves tervet” a Nemzeti Tudományos és Technológiai Innovációról, a harmadik generációs félvezető chipek fejlesztése nagy figyelmet kapott a kormánytól, és pozitív visszhangot, valamint széleskörű támogatást kapott különböző régiókban. 2021 augusztusára az Ipari és Információs Technológiai Minisztérium (MIIT) felvette a harmadik generációs félvezetőket a „Tizennegyedik ötéves tervbe” az ipari tudomány és technológiai innováció fejlesztésére, további lendületet adva a hazai SiC piac növekedésének.

A piaci kereslet és a szakpolitikák egyaránt vezérlik a hazai SiC-ipari projekteket, amelyek gyorsan szaporodnak, mint a gomba az eső után, széles körű fejlesztési helyzetet teremtve. Hiányos statisztikáink szerint jelenleg legalább 17 városban indítottak SiC-vel kapcsolatos építési projekteket. Közülük Jiangsu, Sanghaj, Shandong, Zhejiang, Guangdong, Hunan, Fujian és más régiók váltak a SiC-ipar fejlődésének fontos központjaivá. Különösen a ReTopTech új projektjének termelésbe helyezésével tovább erősíti a teljes hazai harmadik generációs félvezetőipari láncot, különösen Guangdongban.

A ReTopTech következő elrendezése a 8 hüvelykes SiC szubsztrát. Bár a 6 hüvelykes SiC szubsztrátok jelenleg uralják a piacot, az iparág fejlesztési trendje fokozatosan a 8 hüvelykes szubsztrátok felé tolódik el a költségcsökkentési megfontolások miatt. A GTAT előrejelzései szerint a 8 hüvelykes szubsztrátok költsége várhatóan 20%-kal és 35%-kal csökken a 6 hüvelykes szubsztrátumokhoz képest. Jelenleg olyan ismert SiC gyártók, mint a Wolfspeed, az ST, a Coherent, a Soitec, a Sanan, a Taike Tianrun és a Xilinx Integration, mind a hazai, mind a nemzetközi, elkezdték fokozatosan átállni a 8 hüvelykes szubsztrátok használatára.

Ebben az összefüggésben a ReTopTech a jövőben egy Nagyméretű Kristálynövekedési és Epitaxiális Technológiai Kutató- és Fejlesztőközpont létrehozását tervezi. A vállalat együttműködik majd a helyi kulcsfontosságú laboratóriumokkal a műszer- és berendezésmegosztás, valamint az anyagkutatás terén. Ezenkívül a ReTopTech tervei között szerepel az innovációs együttműködés megerősítése a kristályfeldolgozási technológia területén a nagyobb berendezésgyártókkal, valamint a vezető downstream vállalatokkal közös innovációs tevékenység folytatása az autóipari eszközök és modulok kutatása és fejlesztése terén. Ezek az intézkedések Kína kutatás-fejlesztési és iparosítási gyártástechnológiai szintjének emelését célozzák a 8 hüvelykes hordozóplatformok területén.

A harmadik generációs félvezetőket, melynek elsődleges képviselője a SiC, világszerte a félvezetőipar egyik legígéretesebb részterületének tartják. Kína teljes ipari láncelőnnyel rendelkezik a harmadik generációs félvezetők terén, lefedve a berendezéseket, az anyagokat, a gyártást és az alkalmazásokat, és potenciálisan globális versenyképességet teremthet.

Közzététel ideje: 2024. április 8.